2026. Fim dos contratos de gaveta.

Aluguel e Imposto de Renda: A Nova Era da Fiscalização e o Fim do “Contrato de Gaveta” a Partir de 2026

O cenário da declaração de aluguéis no Brasil está prestes a mudar drasticamente. A partir de 2026, com as novas regulamentações impulsionadas pela Reforma Tributária e a digitalização dos dados da Receita Federal, o tradicional “contrato de gaveta” e a omissão de rendimentos de aluguel se tornarão praticamente inviáveis.

Proprietários e inquilinos precisam ficar atentos para evitar multas pesadas e problemas com o fisco. Entenda o que muda e como se adequar:

1. O Adeus ao “Contrato de Gaveta”: A Era do Cruzamento de Dados

A informalidade nas locações está com os dias contados. Graças à modernização da Receita Federal e à criação do Cadastro Imobiliário Brasileiro (CIB) – uma espécie de “CPF do imóvel” – o sistema passará a cruzar uma vasta gama de informações automaticamente:

Dados de Inquilinos: Muitos inquilinos já declaram o aluguel pago para dedução no IR. Agora, essa informação será usada para confrontar com a declaração do proprietário.

Contas de Consumo: A titularidade das contas de água, luz e gás em um imóvel que não está no nome do proprietário original levanta um alerta automático.

Movimentações Bancárias: Transferências recorrentes (Pix/DOC/TED) de valores fixos entre CPFs diferentes, sem justificativa clara, podem indicar um aluguel não declarado.

Cartórios e Prefeituras: Informações de titularidade de imóveis, IPTU e outros registros serão totalmente integradas.

Resultado: Se o seu inquilino declara o aluguel, mas você, proprietário, não, ou se há um terceiro usando seu imóvel sem um contrato formal (como o comodato), o sistema da Receita Federal fará essa conexão, gerando uma notificação ou autuação.

2. Novas Regras para o Locador (Proprietário) Pessoa Física

A obrigatoriedade de declarar aluguéis recebidos de pessoas físicas já existe através do Carnê-Leão, mas a fiscalização será intensificada.

Carnê-Leão Mensal: Proprietários que recebem aluguéis acima do limite de isenção (atualmente R$ 2.259,20 mensais) são obrigados a recolher o imposto mensalmente via Carnê-Leão Web.

Impacto da Reforma Tributária (a partir de 2026): Para proprietários com um volume maior de imóveis ou renda de aluguel elevada (acima de R$ 240 mil anuais ou mais de 3 imóveis locados), a tributação pode mudar, passando a incluir os novos impostos IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços), que fazem parte da Reforma.

3. Consequências Severas para a Não Declaração

As penalidades para quem for pego na malha fina por omissão de rendimentos de aluguel são pesadas:

Para o Locador (Proprietário):

Multa: De 75% a 150% sobre o valor do imposto devido.

Juros: Cobrança retroativa de impostos dos últimos 5 anos, acrescidos de juros SELIC.

Crime de Sonegação Fiscal: Em casos mais graves, pode haver processo criminal com pena de reclusão de 2 a 5 anos.

Para o Locatário (Inquilino):

Multa: Caso o inquilino declare o pagamento e o proprietário não, ele também poderá ser multado em 20% sobre o valor não informado corretamente em sua declaração.

4. Comodato: A Alternativa para “Morar de Favor”

Se você cedeu um imóvel a um parente ou amigo de forma gratuita (o famoso “morar de favor”), a Receita Federal também estará atenta. Para evitar que essa situação seja confundida com um aluguel omitido, o ideal é formalizar um Contrato de Comodato Residencial.

O que é Comodato: É um empréstimo gratuito de um imóvel, sem qualquer pagamento.

Proteção Fiscal: O contrato de comodato prova à Receita que não há aluguel sendo cobrado, justificando a ocupação do imóvel por terceiros.

Despesas: É comum que o comodatário (quem mora no imóvel) pague as despesas de condomínio, IPTU, água e luz. Isso não descaracteriza a gratuidade do comodato, desde que não haja um “valor fixo” pago ao proprietário que se assemelhe a um aluguel.

Como se Regularizar e Evitar Problemas:

Formalize Sempre: Todo acordo de locação (ou comodato) deve ser formalizado por um contrato escrito, especificando valores, prazos e CPFs das partes.

Use o Carnê-Leão Web: Se você recebe aluguel de pessoa física, recolha o imposto mensalmente. O sistema do e-CAC da Receita Federal calcula e gera o DARF automaticamente.

Transparência: Use Pix ou transferência bancária para registrar os pagamentos. Para comodato, transfira as contas de consumo para o nome do morador ou, se houver reembolsos, descreva-os no comprovante.

Consulte um Especialista: Em caso de dúvidas, um contador ou advogado tributarista pode ajudar a analisar sua situação e garantir a conformidade com a legislação.

A nova era da fiscalização tributária exige atenção e regularização. Estar em dia com suas obrigações é a melhor forma de evitar surpresas desagradáveis e garantir a tranquilidade financeira.

Modelo de contrato:

CONTRATO DE COMODATO RESIDENCIAL

1. DAS PARTES

COMODANTE (Dono do Imóvel): [Seu Nome Completo], [Nacionalidade], [Estado Civil], [Profissão], portador do CPF nº [Seu CPF], residente e domiciliado em [Seu Endereço].

COMODATÁRIO (Quem mora de favor): [Nome do Morador], [Nacionalidade], [Estado Civil], [Profissão], portador do CPF nº [CPF do Morador].

2. DO OBJETO O COMODANTE é senhor e legítimo possuidor do imóvel situado na [Endereço Completo do Imóvel], devidamente registrado sob o CIB/Inscrição Imobiliária nº [Número]. Pelo presente instrumento, o COMODANTE cede o uso do referido imóvel ao COMODATÁRIO, de forma totalmente gratuita.

3. DO PRAZO O presente contrato terá validade de [Ex: 12 meses], iniciando-se em [Data] e findando-se em [Data]. Ao término do prazo, o COMODATÁRIO deverá desocupar o imóvel independentemente de notificação, entregando-o nas mesmas condições em que o recebeu.

4. DA INEXISTÊNCIA de ALUGUEL (Cláusula Fiscal) As partes declaram, sob as penas da lei, que este contrato é de natureza gratuita (Comodato), não existindo qualquer pagamento de aluguel ou retribuição financeira pelo uso do imóvel.

Parágrafo único: A inexistência de rendimentos desobriga o COMODANTE de recolher o Carnê-Leão e o COMODATÁRIO de declarar pagamentos de aluguel em seu Imposto de Renda.

5. DAS DESPESAS DE MANUTENÇÃO E CONSUMO Ficarão a cargo exclusivo do COMODATÁRIO todas as despesas decorrentes do uso do imóvel durante a vigência deste contrato, tais como:

Consumo de energia elétrica, água e gás;

Taxas de condomínio (se houver);

IPTU (Imposto Predial e Territorial Urbano).

Nota: O pagamento destas despesas pelo COMODATÁRIO não descaracteriza a gratuidade do comodato, sendo consideradas apenas obrigações de conservação da coisa emprestada (Art. 582 do Código Civil).

6. DA CONSERVAÇÃO E BENFEITORIAS O COMODATÁRIO obriga-se a zelar pela conservação do imóvel. Qualquer benfeitoria ou reforma deverá ser previamente autorizada por escrito pelo COMODANTE e, salvo acordo contrário, não dará direito a indenização ou retenção.

7. DA PROIBIÇÃO DE SUBESTABELECIMENTO É expressamente proibido ao COMODATÁRIO sublocar, emprestar ou ceder o imóvel a terceiros, sob qualquer título, sem autorização prévia e por escrito do COMODANTE.

8. DO FORO As partes elegem o foro da comarca de [Sua Cidade] para dirimir quaisquer dúvidas oriundas deste contrato.

[Sua Cidade], [Data].

[Seu Nome] – COMODANTE

[Nome do Morador] – COMODATÁRIO

Quando alguém mora “de favor”, legalmente chamamos isso de Comodato. Aqui estão as regras para você não ter problemas com o fisco:

1. O Contrato de Comodato

Para evitar que a Receita Federal ache que você está recebendo um aluguel “por fora” (o famoso contrato de gaveta), o ideal é formalizar um Contrato de Comodato.

O que é: Um empréstimo gratuito de um bem que não pode ser substituído (o imóvel).

Para que serve: Prova que não há fluxo de caixa (entrada de dinheiro) e justifica por que outra pessoa está residindo no seu endereço ou pagando as contas de consumo daquele local.

2. Quem paga as despesas (IPTU e Condomínio)?

No comodato, o morador pode pagar o IPTU, o condomínio e as contas de água/luz.

Importante: Isso não é considerado aluguel. É apenas a manutenção do bem.

Alerta: Se o morador depositar na sua conta um valor fixo mensal “para as despesas”, mas esse valor for muito superior ao custo real delas, a Receita pode interpretar como aluguel camuflado e cobrar o imposto devido.

3. Como declarar no Imposto de Renda?

Proprietário (Locador): Você continua declarando o imóvel na ficha de “Bens e Direitos”. Não preenche nada em “Rendimentos”, pois não houve ganho.

Morador (Comodatário): Ele não precisa declarar o “pagamento” na ficha de Pagamentos Efetuados, pois não há aluguel. Se ele pagar o IPTU, isso é apenas despesa de consumo dele.

O perigo da “Ocupação não informada”

Com o novo CIB (Cadastro Imobiliário Brasileiro), se o imóvel consta como seu, mas o consumo de luz/água está no CPF de outra pessoa, o sistema cruza esses dados.

Se não houver um contrato de comodato:

A Receita pode presumir que há um aluguel omitido (Arbitramento de Aluguel).

Eles olham o valor de mercado de aluguéis na região e lançam o imposto com multa de até 150%.

O que fazer para se proteger:

Faça um contrato de comodato simples: Registre em cartório para dar “data certa” ao documento.

Transfira as contas: Coloque as contas de luz e água no nome de quem está morando de favor. Isso prova quem é o ocupante oficial.

Evite depósitos redondos: Se a pessoa mora de favor mas ajuda com R$ 1.000,00 por mês, por exemplo, isso tem “cara” de aluguel. Prefira que ela pague os boletos diretamente.

Este é um modelo básico de contrato de locação residencial, ajustado para as novas exigências de transparência fiscal. Ele foca na identificação clara das partes e na separação de valores, o que facilita o preenchimento do Carnê-Leão e evita a malha fina.

MODELO DE CONTRATO DE LOCAÇÃO RESIDENCIAL (RESUMO FISCAL)

1. DAS PARTES

LOCADOR: [Seu Nome Completo], CPF nº [Seu CPF], residente em [Seu Endereço].

LOCATÁRIO: [Nome do Inquilino], CPF nº [CPF do Inquilino].

2. DO IMÓVEL E CIB

O imóvel objeto deste contrato situa-se na [Endereço Completo do Imóvel].

Inscrição Imobiliária/CIB: [Inserir o número do CIB ou Código Municipal do IPTU]. (Essencial para o cruzamento de dados da Receita).

3. DOS VALORES E PAGAMENTO

O valor do aluguel mensal é de R$ 3.500,00 (três mil e quinhentos reais).

O pagamento deverá ser realizado até o dia [Dia] de cada mês, preferencialmente via PIX ou Transferência Bancária para a conta de titularidade do LOCADOR, servindo o comprovante como recibo.

4. DAS DESPESAS E DEDUÇÕES (Cláusula de Transparência)

As despesas de IPTU e Condomínio serão pagas pelo [Locador/Locatário].

Nota Fiscal: Caso o Locador pague essas taxas, ele poderá deduzi-las da base de cálculo do Imposto de Renda (Carnê-Leão), conforme o Regulamento do IR.

5. DA DECLARAÇÃO AO FISCO

As partes declaram estar cientes de que os valores aqui pactuados serão informados à Secretaria da Receita Federal do Brasil, o LOCADOR através do Carnê-Leão e o LOCATÁRIO em sua Declaração de Ajuste Anual, na ficha “Pagamentos Efetuados”.

6. DO PRAZO

O prazo de locação é de [Ex: 30 meses], com início em [Data] e término em [Data].

Dicas Práticas para usar este modelo:

Deduza o IPTU: Se o aluguel é R$ 3.500, mas você paga R$ 200 de IPTU, você só paga imposto sobre os R$ 3.300. Mantenha os comprovantes guardados por 5 anos.

Rastreabilidade: Evite receber aluguel em espécie. O PIX deixa o rastro necessário para provar a origem do dinheiro caso o banco questione a movimentação.

Registro: Embora o “contrato de gaveta” perca força, reconhecer firma das assinaturas ainda é a forma mais segura de provar a data de início da relação jurídica.

As regras que mencionei não são apenas “orientações”, elas estão fundamentadas em leis federais e decretos que dão à Receita Federal o poder de fiscalizar e punir a informalidade.

Aqui está a base legal para cada ponto que discutimos:

1. Obrigatoriedade de declarar (Carnê-Leão e IR)

Lei nº 7.713/1988: Define que os rendimentos recebidos de pessoa física (como aluguéis) devem ser tributados mensalmente.

Decreto nº 9.580/2018 (Regulamento do Imposto de Renda): Consolida a obrigatoriedade do recolhimento mensal (Carnê-Leão) e estabelece quais despesas podem ser deduzidas (como IPTU e taxas de imobiliária).

Instrução Normativa RFB nº 1.500/2014: Detalha os procedimentos para o cálculo do imposto e o uso do Carnê-Leão Web.

2. O fim do “Contrato de Gaveta” (Cruzamento de Dados)

A fiscalização automática sobre os contratos informais se baseia em:

Decreto nº 11.208/2022: Instituiu o CIB (Cadastro Imobiliário Brasileiro) e o Sinter (Sistema Nacional de Gestão de Informações Territoriais). Esse decreto obriga cartórios, prefeituras e órgãos públicos a compartilhar todos os dados de imóveis com a Receita Federal.

Instrução Normativa RFB nº 695/2006: Regulamenta a DIMOB (Declaração de Informações sobre Atividades Imobiliárias), que obriga imobiliárias a informarem todo aluguel que passa por elas.

3. Consequências e Crimes

Se a Receita Federal descobrir a omissão, ela aplica as seguintes leis:

Lei nº 9.430/1996 (Art. 44): Estabelece as multas de ofício de 75% (casos comuns) a 150% (casos onde há evidente fraude ou simulação, como esconder um aluguel).

Lei nº 8.137/1990 (Crimes contra a Ordem Tributária): Define no seu Artigo 1º que suprimir ou reduzir tributo omitindo informações constitui crime de sonegação fiscal, sujeito a reclusão de 2 a 5 anos.

4. O que muda com a Reforma Tributária (2026+)

Lei Complementar nº 214/2025: Primeira regulamentação da Reforma Tributária que define a incidência de IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços).

A partir de 2026, locadores com alta receita (mais de R$ 240 mil/ano ou múltiplos imóveis) serão tratados como contribuintes desses novos tributos, saindo da esfera apenas do Imposto de Renda.

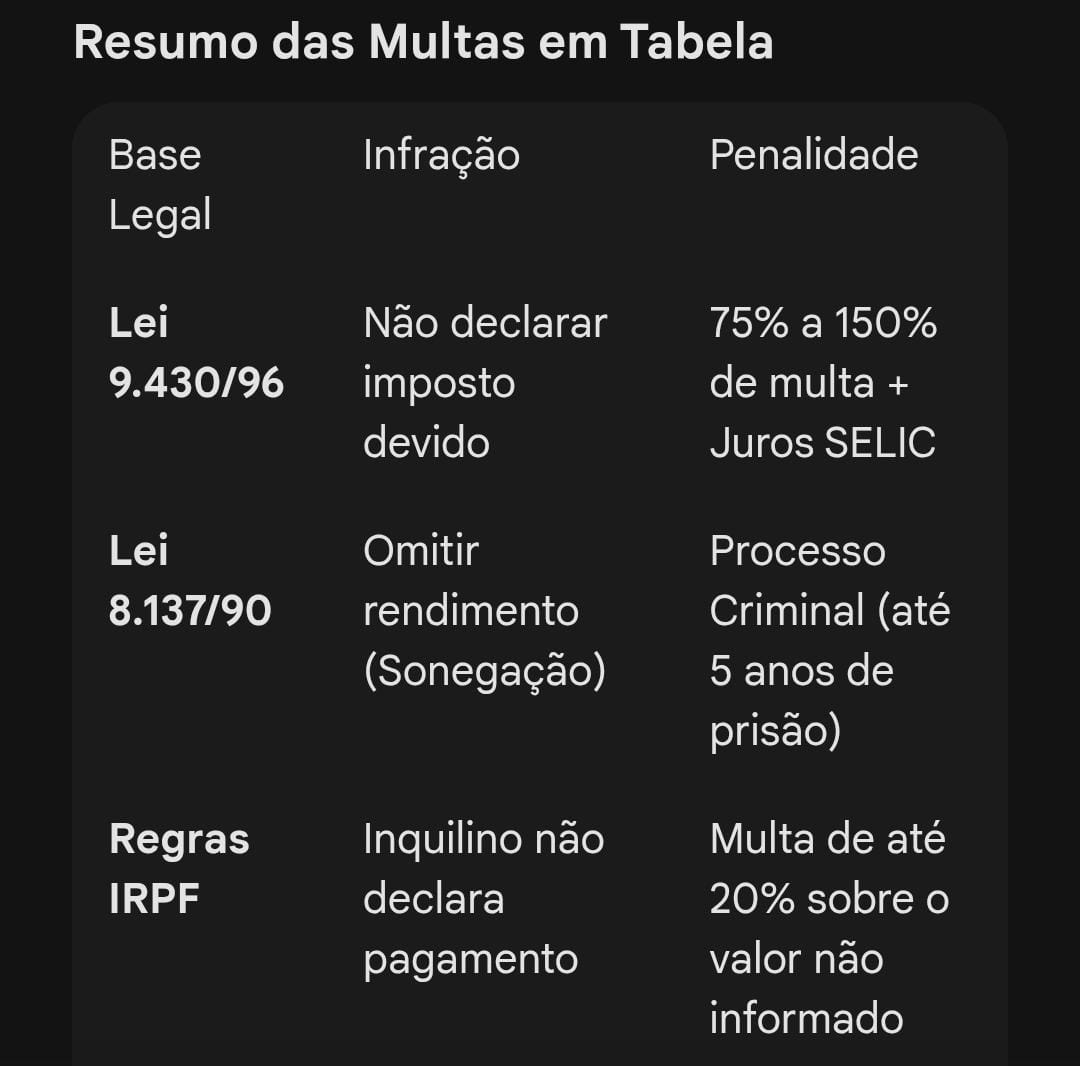

Resumo das Multas em Tabela

Base Legal Infração Penalidade

Lei 9.430/96 Não declarar imposto devido 75% a 150% de multa + Juros SELIC

Lei 8.137/90 Omitir rendimento (Sonegação) Processo Criminal (até 5 anos de prisão)

Regras IRPF Inquilino não declara pagamento Multa de até 20% sobre o valor não informado