5 Cuidados Essenciais com a Retirada de Lucros (MEI e ME) em 2026

Um dos maiores desafios para quem empreende no Brasil não é apenas gerar lucro, mas colocar esse dinheiro no bolso da pessoa física sem criar um passivo tributário ou jurídico .

Seja você MEI ou titular de um ME, a regra de ouro é: a empresa é rica, o sócio pode ser pobre (ou vice-versa), mas os bolsos não se misturam.

Confira os 5 pontos críticos para blindar seu patrimônio e evitar mordidas ocasionais do Leão em 2026.

1. O “Princípio da Entidade”: O Muro de Proteção

O erro número 1 é a Confusão Patrimonial . Isso ocorre quando o sócio paga a escola do filho com o cartão da empresa ou deposita a fatura do cliente na sua conta pessoal (CPF).

-

O Risco: Se a empresa tiver dívidas (trabalhistas ou fiscais), a justiça pode aplicar a Desconsideração da Personalidade Jurídica . Ou seja, derrubaram o muro que separa a empresa do sócio e tomaram seus bens pessoais (casa, carro, poupança) para pagar as dívidas do negócio.

-

A Solução: Tenha duas contas bancárias separadas. Transfira o dinheiro da conta PJ para a PF antes de gastar. Nunca pague contas pessoais direto da conta PJ.

2. Diferença “Pró-labore” de “Lucro” (Eles não são a mesma coisa!)

Essa distinção é vital para pagar menos impostos dentro da lei.

-

Pró-labore: É o salário do dono pelo trabalho . É obrigatório que você trabalhe na empresa. Sobre ele incide INSS (obrigatório) e Imposto de Renda (Tabela Progressiva).

-

Distribuição de Lucros: É um pagamento pelo capital investido (o risco do negócio). É isento de INSS e, em muitos casos, de Imposto de Renda.

-

Atenção para 2026: Não tente disfarçar todo o pró-labore como lucro. A Receita Federal pode autuar se você retirar lucros mensais, mas não retirar nem um salário mínimo de pró-labore (recolhendo o INSS).

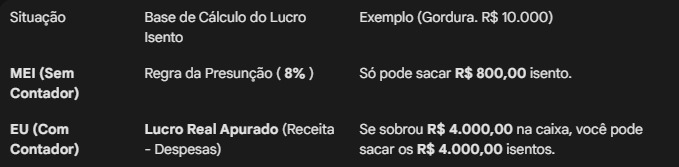

3. Cuidado com o Limite de Isenção do MEI (Sem Contador)

Muitos MEIs acham que todo o dinheiro que sobra é lucro. Isso é um mito. Se o MEI não tem contabilidade completa (escrituração contábil assinada por contador), ele segue a Regra da Presunção :

Apenas uma porcentagem do faturamento é isenta de IR para pessoa física:

-

8% para Comércio e Indústria;

-

16% para Transporte de Passageiros;

-

32% para Serviços.

Exemplo (Serviços): Se você faturou R$ 80.000,00 no ano. Apenas 32% (R$ 25.600,00) é lucro garantido. Se você retirou R$ 60.000,00 para viver, a diferença (R$ 34.400,00) pode ser tributada no seu CPF se você não tiver contabilidade que comprove o lucro real.

Dica: O MEI que contrata um contador e mantém a escrituração contábil (Livro Diário/Caixa) pode distribuir todo o lucro comprovado com isenção de IR, superando esses limites de 8% ou 32%.

4. A Nova Regra de 2026 para ME e Lucro Presumido (Atenção!)

Com a sanção da Lei 15.270/2025 (parte da reforma da renda), novas regras entram em jogo a partir de janeiro de 2026 para quem retira valores altos:

-

Teto de Isenção Mensal: A distribuição de lucros é isenta até R$ 50.000,00 por mês .

-

Tributação do Excedente: O que passar de R$ 50 mil no mês sofre retenção de 10% de IRRF (Imposto de Renda Retido na Fonte).

-

Impacto: Para a maioria dos pequenos negócios, isso não afeta. Mas se seu ME teve um ano excelente e você decidiu sacar R$ 100 mil de uma vez em dezembro de 2026, pagará imposto sobre os R$ 50 mil excedentes.

-

Planejamento: Pode ser mais vantajoso distribuir aos poucos (mensalmente) para ficar abaixo do teto de liberado, em vez de fazer saques anuais acumulados.

-

5. O Perigo da “Distribuição Disfarçada”

Se a sua empresa tem subsídios tributários com a União (impostos atrasados sem parcelamento), ela é proibida por lei de distribuição de lucros.

Se você retirar lucros devidos impostos federais, a Receita considera isso uma apropriação indébita ou distribuição indireta, aplicando multas pesadíssimas (muitas vezes de 50% a 75% sobre o valor retirado).

Resumo do Plano de Ação

-

Contas Separadas: Rigor total. Nada de pagar boleto da casa na conta PJ.

-

Defina seu Pró-labore: Retire pelo menos um salário mínimo como pró-labore (pagando o INSS) para ter cobertura previdenciária e evitar problemas fiscais.

-

Lucro x Receita: Não gaste o faturamento bruto. Gaste apenas o lucro líquido (depósitos de custos e provisões).

-

Tenha Contabilidade (Mesmo sendo MEI): Para poder retirar lucros acima dos limites de presunção (8% ou 32%) sem pagar imposto de renda no CPF, a contabilidade formal é sua única defesa.

-

Monitore o Teto de R$ 50 mil (2026): Se sua empresa lucra muito, planeje as retiradas para não ultrapassar o teto mensal de isenção da nova lei.

impacto no seu bolso (Pessoa Física) ao decidir como retirar R$ 5.000,00 da empresa.

Consideramos aqui um cenário padrão para o Simples Nacional (onde o sócio paga 11% do INSS) e a Tabela de IRRF vigente/estimada para 2025/2026.

Simulação: Retirada de R$ 5.000,00

(Comparativo: Pró-labore x Distribuição de Lucros)

*Cálculo do IRRF baseado na alíquota de 22,5% (para a base de R$ 4.450), considerando a parcela a deduzir da tabela progressiva.

3 Conclusões Importantes desta Tabela:

-

A Economia Real: Basta escolher a nomenclatura correta (e ter a contabilidade em dia para provar o lucro), você economizou quase R$ 900,00 em um único mês. Em um ano, uma economia supera R$ 10.000,00 .

-

O Erro Comum: Muitos empresários tiram R$ 5.000,00 como “pró-labore” no papel para comprovar renda alta para bancos (financiamento). O custo disso é esse imposto alto que você viu na Opção A.

-

O Equilíbrio Ideal (A Estratégia de Ouro): Não dá para escolher apenas a Opção B (Lucro) se você trabalha na empresa. A Receita exige que você contribua para a previdência.

-

A Melhor Estratégia: Defina um Pró-labore de 1 Salário Mínimo (para pagar o mínimo de INSS e garantir aposentadoria/auxílio-doença) e retirar todo o restante do dinheiro como Distribuição de Lucros .

-

Resumo da estratégia inteligente:

-

Pró-labore: R$ 1.500,00 (aprox. salário mínimo) -> Custo baixo de INSS, Isento de IR.

-

Lucro: R$ 3.500,00 -> Isento de tudo.

-

Resultado: Você retira os mesmos R$ 5.000,00, está coberto pelo INSS, e paga o mínimo de imposto possível dentro da lei.

CUIDADO!

Se você (ou seu cliente) está fazendo retiradas sem contabilidade formal (sem Livro Diário/Caixa contratado por contador), você está caminhando em um campo minado tributário .

Sem a contabilidade para provar que aquele dinheiro é lucro real , a Receita Federal aplica a regra da “Presunção de Lucro” .

Aqui está o que acontece na prática, o tamanho do prejuízo e como se proteger:

1. A Regra do “Limite Cego”

Como não há papelada contábil provando quanto a empresa lucrou de verdade, a lei diz que apenas uma pequena fatia de seu faturamento é isenta de imposto . O resto é considerado renda tributável (como se fosse um salário).

Os limites de isenção sem contabilidade são:

-

32% do Faturamento para Serviços.

-

8% do Faturamento para Comércio e Indústria.

2. O Cenário do Desastre (Exemplo Prático)

Imagine um MEI/ME de Serviços que faturou R$ 100.000,00 no ano e o dono aposentou R$ 80.000,00 para viver, achando que era tudo “lucro da empresa”.

-

Sem Contador (Regra da Presunção):

-

Faturamento: R$ 100.000,00

-

Limite Isento (32%): R$ 32.000,00 (Só isso é livre de imposto).

-

Valor Sacado: R$ 80.000,00

-

A Bomba: A diferença de R$ 48.000,00 (80k – 32k) é considerada renda tributável.

-

-

A Consequência: Na hora de declarar o Imposto de Renda Pessoa Física, você terá que lançar esses R$ 48.000,00 como rendimento tributável. Isso provavelmente vai gerar imposto a pagar (podendo chegar a 27,5%), além de multa e juros se a Receita pegar isso na malha fina por omissão.

3. O Risco da “Variação Patrimonial a Descoberto”

Este é o jeito mais comum de cair na Malha Fina. Se você saca R$ 80.000,00 da empresa “por fora” (sem contabilidade) e usa esse dinheiro para comprar um carro, reformar a casa ou pagar faturas altas de cartão de crédito:

-

A Receita vê que você gastou R$ 80 mil.

-

Na sua declaração, você só tem R$ 32 mil de renda isenta “provada”.

-

A conta não fecha: De onde vieram os outros R$ 48 mil?

-

Resultado: A Receita assume que você omitiu rendimentos e cobra o imposto sobre esse valor + multa de 75% a 150% sobre o imposto devido.

4. O Problema das Dívidas (Trava Legal)

Se a empresa tiver impostos federais atrasados (Simples Nacional, INSS, etc.), ela é proibida por lei de distribuição de lucros.

-

O que acontece: Se você retirar dinheiro da empresa devendo imposto, a Receita aplica uma multa de 50% sobre o valor que você retirou . É uma multa pesadíssima.

Resumo: O que fazer se não tiver contabilidade?

Se você não quiser ou não puder pagar um contador para fazer a escrituração completa (Livro Diário), você precisa limitar suas retiradas :

-

Respeite o Teto da Presunção:

-

Se para Comércio: Retire no máximo 8% do faturamento como lucro.

-

Se for Serviço: Retire no máximo 32% do faturamento como lucro isento.

-

-

Pague Imposto sobre o Excedente: Se precisar retirar mais do que isso para viver, saiba que terá que oferecer esse valor à tributação no seu Imposto de Renda (pagando até 27,5%).

-

Contrate um Contador (Custo-Benefício):

-

Muitas vezes, o imposto que você paga na Pessoa Física sobre esse excedente é muito mais caro do que pagar a mensalidade de um contador. O contador gera o Livro Diário, prova que o lucro foi real (ex: 60% ou 70%) e torna todo esse dinheiro isento de IR

-

Aqui está o cálculo exato para o seu cenário (Comércio sem contabilidade)

Faturamento: R$ 6.750,00 Ramo: Comércio Limite de Isenção (Sem contabilidade): 8%

VALOR QUE VOCÊ PODE SACAR ISENTO DE IMPOSTO:

R$ 540,00 por mês

A Análise do Perigo (Por que isso é grave?)

Como você é do Comércio , a Receita presume que sua margem de lucro livre é muito baixa (apenas 8%).

Se você precisa de, por exemplo, R$ 3.500,00 para pagar suas contas pessoais de casa, veja o que acontece na sua declaração de Imposto de Renda (Pessoa Física):

-

Saque Total: R$ 3.500,00

-

Parte Isenta (Segura): R$ 540,00

-

Parte Tributável (Perigo): R$ 2.960,00

O Resultado: Esses R$ 2.960,00 entram na sua declaração como “Rendimento Tributável”.

-

Hoje, quem ganha acima de ~R$ 2.259,00 (tabela vigente base 2024/25) já começa a pagar Imposto de Renda.

-

Ou seja: Sem contador, você provavelmente terá que pagar Imposto de Renda Pessoa Física sobre esse dinheiro que tirou da empresa, mesmo sendo MEI.

Como fugir dessa armadilha (2 Soluções)

Se você precisa retirar mais do que R$ 540,00 por mês sem ser tributado, você tem apenas dois caminhos:

1. A Solução “Organizada” (Guarde as Notas de Compra)

A Receita permite diminuir as despesas comprovadas (com nota fiscal) da parte tributável.

-

Cálculo: Faturamento (-) Despesas de Mercadoria/Luz/Água/Aluguel da Loja com Nota (-) A parcela isenta de R$ 540,00.

-

Problema: Se você compra muita mercadoria sem nota ou não pede nota das despesas, essa conta não data e você paga imposto.

2. A Solução “Definitiva” (Contabilidade)

Contratar um serviço de contabilidade (mesmo que online/simplificado) para alternar o seu Livro Caixa .

-

Se o contador disse que seu lucro real foi de R$ 4.000,00 (porque ele calculou Entradas menos Saídas oficiais), todos os R$ 4.000,00 se tornam isentos .

-

Para comércio, ter contabilidade geralmente sai mais barato do que pagar o Imposto de Renda na Pessoa Física.

Resumo: Sem contador, seu teto de saque livre de impostos é baixíssimo ( R$ 540,00 ). Qualquer valor acima disso deve ser analisado com cuidado para não gerar dívida com a Receita Federal.

Você costuma guardar todas as notas fiscais de compra de mercadorias e despesas da loja?

E PARA O ME COMO FUNCIONA?

Para a ME (Microempresa) , o cenário é muito melhor do que para o MEI, mas exige mais organização.

Diferente do MEI, a ME é obrigada por lei a ter um contador. E é exatamente essa obrigação que você salva da regra dos 8% ou 32%.

Aqui está como funciona o limite para ME e o impacto da nova regra de 2026:

1. A Regra Geral (O Poder da Contabilidade)

Como a ME tem contabilidade (escrituração do Livro Diário e Balanço Patrimonial), você NÃO fica preso nessa presunção baixa de 8% do comércio.

-

O Limite: Você pode distribuir 100% do Lucro Líquido Comprovado com isenção de imposto (respeitando o teto da nova lei que está explícito abaixo).

-

Como funciona:

-

A empresa fatura.

-

Paga os fornecedores, despesas e impostos.

-

O que sobra é o Lucro Contábil .

-

O contador fecha o Balanço e diz: “Sua empresa lucrou R$ 20.000,00 este mês” .

-

Você pode transferir esses R$ 20.000,00 para sua conta pessoal sem pagar 1 centavo de imposto.

-

Resumo: Se tem contador e balanço fechado, esqueça a regra dos 8%. O limite é o lucro real que a empresa deu.

2. A “Nova Regra” de 2026 (O Teto de Isenção)

Aqui entra a mudança da legislação (Lei 15.270/2025) que comentarei no início. Antes, não existia teto; se a empresa lucrasse 1 milhão, você sacava 1 milhão isento.

Agora, a regra para 2026 funciona assim:

-

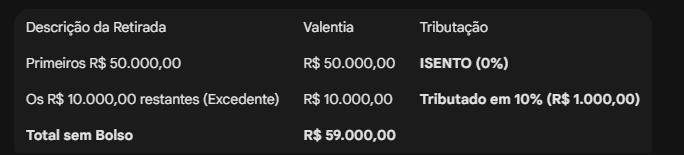

Faixa de Isenção Total: Isento até R$ 50.000,00 por mês (ou R$ 600.000,00 por ano).

-

Tributação do Excedente: O que passar desse valor paga 10% de Imposto de Renda (Retido na Fonte).

Exemplo Prático (ME de Comércio)

Imagine que sua loja cresceu e você teve um mês excelente.

-

Lucro Líquido Apurado (pelo contador): R$ 60.000,00

-

Você decidiu sacar tudo para comprar um carro.

3. Comparativo Rápido: MEI (sem contador) vs. ME (com contador)

Usando o seu ramo ( Comércio ) como base:

Conclusão e Cuidados para ME:

-

O Contador é seu melhor amigo: Na ME, ele é quem assina o documento que diz para a Receita: “Esse dinheiro é lucro, não cobre imposto do sócio” . Sem essa assinatura, você cai na regra da presunção (igual ao MEI) e paga muito imposto.

-

Cuidado com a “Distribuição Antecipada”: Se você saca o lucro todo mês (antecipação), o contrato social da empresa deve prever essa possibilidade. Caso contrário, a lei diz que o lucro só se distribui no final do ano. Peça para seu contador verificar se essa cláusula está no seu contrato.

-

Dívidas Fiscais: A regra continua valendo — se a ME estiver devendo impostos (DAS atrasados, INSS, FGTS), ela é proibida de distribuir lucros, sob pena de multa de 50%.

Você já tem uma previsão de quando fará a migração de MEI para ME, ou está apenas esperando o crescimento?