QUEM PAGA MAIS IMPOSTO NO CPF? COMERCIO OU SERVIÇO?

Guia Completo IRPF MEI 2026 (Ano-Base 2025): Tudo o que Você Precisa Saber para Declarar sem Erros!

Ser Microempreendedor Individual (MEI) trouxe a muitos a formalização e a chance de crescer. Contudo, na hora de declarar o Imposto de Renda Pessoa Física (IRPF), surgem muitas dúvidas, principalmente sobre como separar o que é lucro da empresa do que é rendimento pessoal. Para ajudar você a passar longe das complicações com o Leão, preparamos este guia completo sobre o IRPF MEI 2026 (ano-base 2025), incluindo prazos, documentos e, o mais importante, como calcular sua parcela isenta e tributável.

1. Até Quando Posso Declarar?

A Receita Federal estabelece um prazo único para a entrega da Declaração de Ajuste Anual do IRPF e da DASN-SIMEI (Declaração Anual do Simples Nacional para o MEI). Prazo Final: 31 de Maio de 2026. Fique atento! Perder o prazo pode gerar multas e complicações com seu CPF e CNPJ.

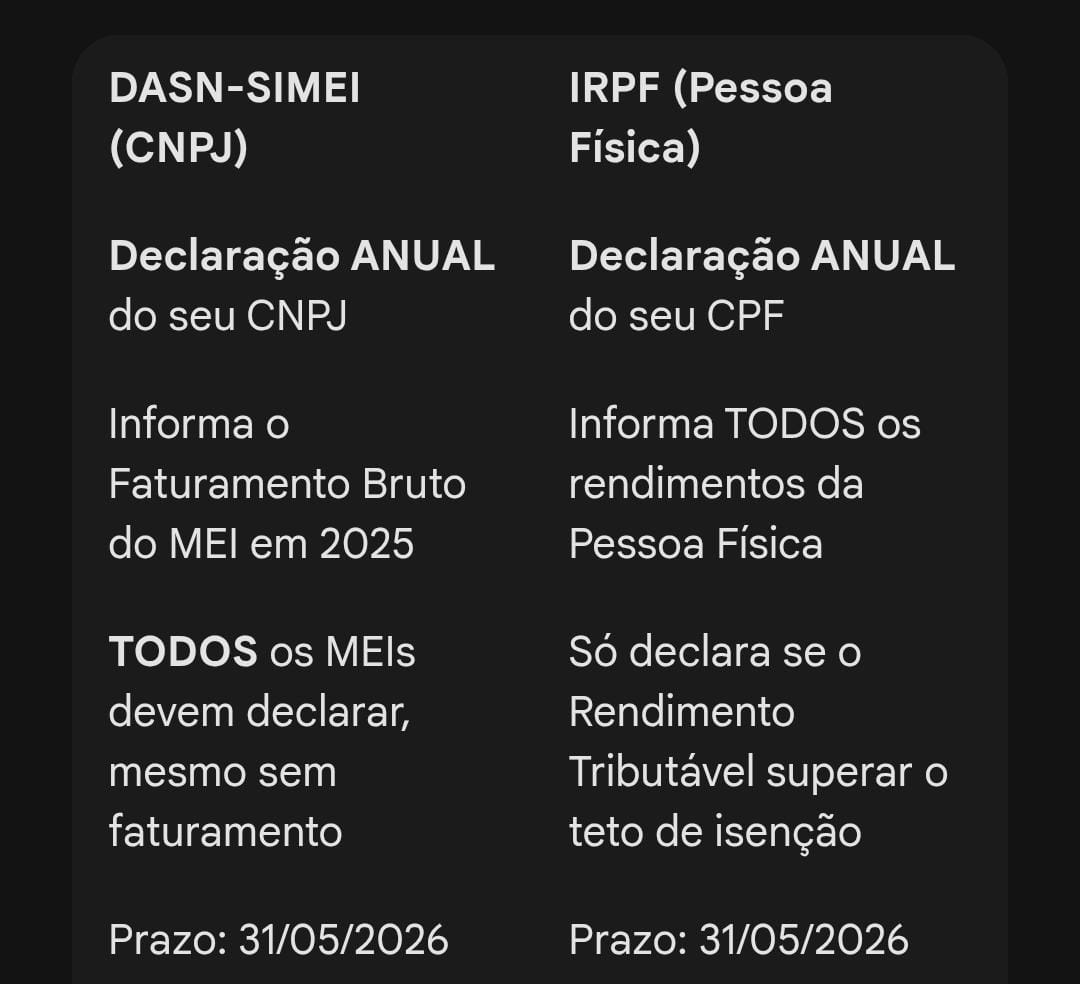

2. DASN-SIMEI vs. IRPF: Qual a Diferença?

É fundamental entender que, como MEI, você tem duas obrigações anuais diferentes, embora com o mesmo prazo:

DASN-SIMEI (CNPJ) IRPF (Pessoa Física)

Declaração ANUAL do seu CNPJ Declaração ANUAL do seu CPF

Informa o Faturamento Bruto do MEI em 2025 Informa TODOS os rendimentos da Pessoa Física

TODOS os MEIs devem declarar, mesmo sem faturamento Só declara se o Rendimento Tributável superar o teto de isenção

Prazo: 01/01/2026 À 31/05/2026

3. Checklist de Documentos Essenciais:

Para não ter dor de cabeça, separe a seguinte documentação referente a 2025:

- Relatório Mensal de Receitas Brutas (2025): Comprovante mensal do seu faturamento.

- Notas Fiscais Emitidas (2025): Todas as notas emitidas pelo seu CNPJ.

- Notas Fiscais de Despesas (2025): Comprovantes de compras e serviços para sua empresa.

- Extratos Bancários (PF/PJ): Extratos de todas as suas contas, tanto pessoa física quanto jurídica.

- Recibo da Declaração Anterior: Se você já declarou IRPF em anos anteriores, tenha o recibo à mão.

- Informes de Rendimentos: Salário (se tiver outro emprego), aluguéis, aplicações financeiras, etc.

4. Dica de Ouro: Entendendo a “Parcela Isenta” do Lucro

Essa é a chave para o MEI não pagar imposto a mais. Nem todo o lucro do seu MEI é considerado tributável para a Receita Federal. Uma parte é isenta, ou seja, livre de IRPF. Essa parcela varia conforme sua atividade:

- Comércio e Indústria: 8% do faturamento bruto é isento.

- Transporte de Passageiros: 16% do faturamento bruto é isento.

- Prestação de Serviços: 32% do faturamento bruto é isento.

Exemplo Prático: Se você é MEI prestador de serviços e faturou R$ 60.000,00 em 2025, R$ 19.200,00 (32% de R$ 60.000) será sua parcela isenta.

5. Casos Práticos: Prestador de Serviço vs. Comércio:

Essa é a parte crucial para entender as diferenças. Vamos usar um exemplo onde o faturamento e as despesas são os mesmos, mas as atividades são diferentes:

- Faturamento Bruto MEI (2025): R$ 81.000,00

- Despesas Comprovadas do MEI (2025): R$ 30.000,00

- Limite de Isenção IRPF 2026 (ano-base 2025): R$ 33.888,00

Cenário 1: MEI PRESTADOR DE SERVIÇO (Encanador)

Parcela Isenta (32% do Faturamento): R$81.000,00×0,32= R$ 25.920,00 (Este valor é lançado como “Rendimento Isento e Não Tributável”)

Lucro Líquido Real (Faturamento – Despesas): R$81.000,00−R$30.000,00= R$ 51.000,00

Rendimento Tributável (Lucro Líquido – Parcela Isenta): R$51.000,00−R$25.920,00= R$ 25.080,00

Resultado para o Encanador: O rendimento tributável (R$ 25.080,00) está abaixo do limite de isenção (R$ 33.888,00). Conclusão: O MEI Prestador de Serviço, neste cenário, está ISENTO de pagar IRPF em 2026.

Cenário 2: MEI VENDEDOR DO COMERCIO (Vendedor de Roupas)

Parcela Isenta (8% do Faturamento): R$81.000,00×8%= R$ 6480,00 (Este valor é lançado como “Rendimento Isento e Não Tributável”)

Lucro Líquido Real (Faturamento – Despesas): R$81.000,00−R$30.000,00= R$ 51.000,00

Rendimento Tributável (Lucro Líquido – Parcela Isenta): R$51.000,00−R$6480,00= R$ 44.520,00

Resultado para o Vendedor: O rendimento tributável (R$ 44.520,00) está acima do limite de isenção (R$ 33.888,00). Conclusão: O MEI Prestador vendedor, neste cenário, vai pagar IRPF em 2026. Aprox. de R$ 776,17

DASN-SIMEI vs. IRPF: Qual a Diferença?

É fundamental entender que, como MEI, você tem duas obrigações anuais diferentes, embora com o mesmo prazo:

SE VOCÊ AINDA NÃO SABE CALCULAR OU TEM DIFICULDADE, CONTRATE NOSSOS SERVIÇOS