Reforma e Financiamento: Como Aumentar o Valor do Seu Imóvel no Imposto de Renda e Pagar Menos IR

Possuir um imóvel é o sonho de muitos brasileiros. Seja pela casa própria, por um apartamento de veraneio ou como investimento, o patrimônio imobiliário representa uma parte significativa da vida financeira. No entanto, com a propriedade vêm também as obrigações fiscais, e uma das maiores dúvidas de proprietários é: “como declarar reformas e financiamentos no Imposto de Renda para pagar menos tributo?”

Muitos contribuintes acreditam que o valor de um imóvel na declaração do IR é estático. Engano! A Receita Federal oferece uma oportunidade valiosa de “atualizar” o custo de aquisição do seu bem, o que pode gerar uma economia substancial no futuro. Neste artigo, desvendaremos como você pode legalmente aumentar o valor do seu imóvel na declaração, incluindo reformas, juros de financiamento e até o uso do FGTS.

O Custo de Aquisição: Seu Aliado Contra o Leão

O conceito de “Custo de Aquisição” é fundamental. Ele representa o valor original pelo qual você adquiriu o imóvel, somado a todas as despesas que efetivamente aumentaram seu valor ou o tornaram apto para uso. Quando você vende um imóvel, o imposto sobre o “Ganho de Capital” (o lucro) é calculado sobre a diferença entre o valor de venda e esse custo de aquisição. Quanto maior o custo de aquisição, menor o lucro e, consequentemente, menor o imposto a pagar.

1. Benfeitorias e Reformas: Investimento Que Reduz o IR

Qualquer gasto que valorize o imóvel e tenha caráter permanente pode ser somado ao seu custo de aquisição. Isso inclui desde pequenas reformas até grandes ampliações.

O que pode ser incluído?

1- Construção, ampliação e reforma: Construção de novos cômodos, área de lazer, piscina, churrasqueira, etc.

2- Reparos estruturais e modernização: Troca de telhado, sistemas elétricos e hidráulicos, impermeabilização, instalação de aquecimento solar ou ar-condicionado central.

3- Acabamentos e instalações: Instalação de pisos, azulejos, forros, gesso, armários embutidos (planejados), luminárias fixas.

4- Pintura: Pinturas internas e externas que renovam ou protegem o imóvel.

5- Despesas de legalização: Gastos com corretagem (na compra), ITBI (Imposto sobre a Transmissão de Bens Imóveis), taxas de escritura e registro em cartório.

O que NÃO pode ser incluído?

- Manutenção rotineira: Conserto de um vazamento pontual, troca de lâmpada, limpeza, jardinagem (a menos que seja um projeto paisagístico que valorize o imóvel).

- Móveis soltos e eletrodomésticos: Geladeira, sofá, mesas, cadeiras, cortinas, etc., pois não são considerados parte integrante do imóvel.

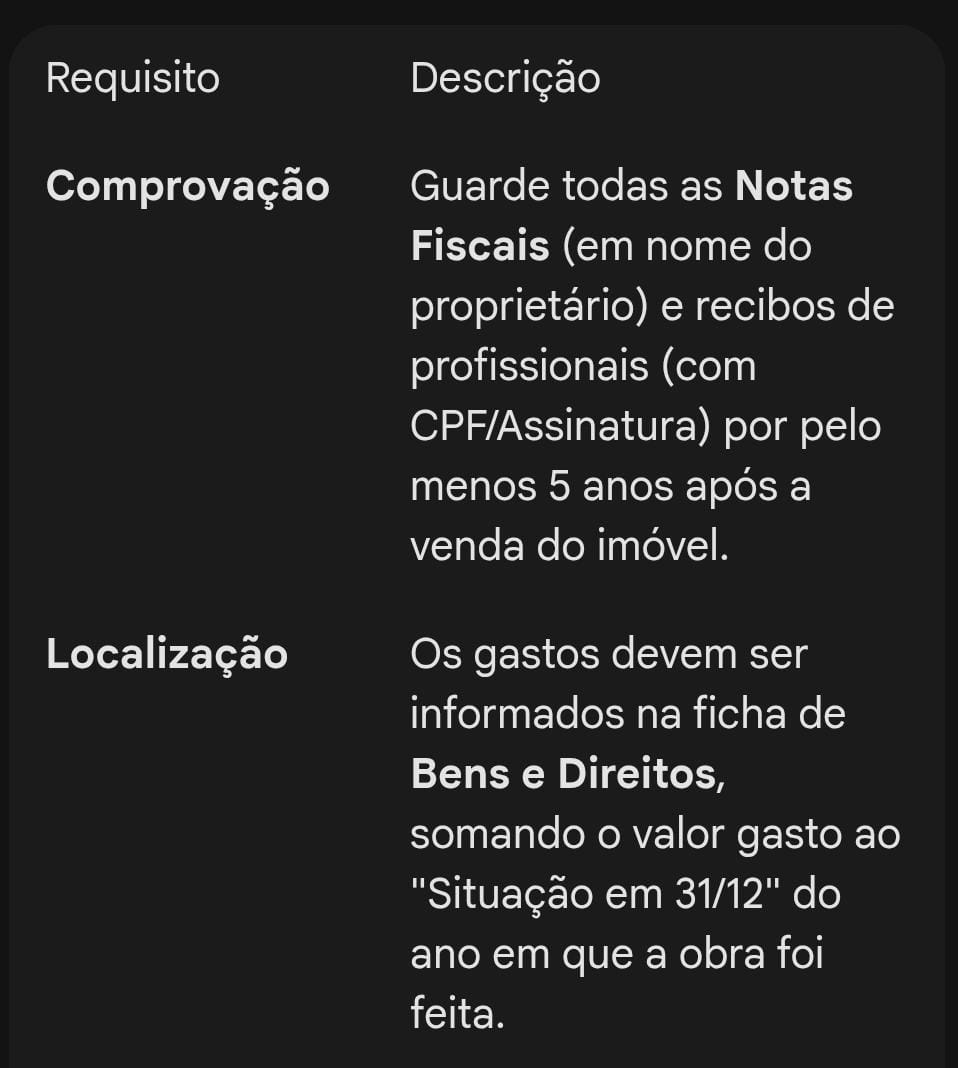

Regra de Ouro: Guarde todas as Notas Fiscais (em nome do proprietário) e recibos de profissionais (com CPF/CNPJ e descrição detalhada do serviço) por, no mínimo, 5 anos após a venda do imóvel. A Receita Federal pode solicitá-los a qualquer momento.

2. Financiamento Imobiliário: Os Juros Também Contam!

Se seu imóvel foi adquirido por meio de financiamento bancário, você tem uma excelente oportunidade de aumentar seu custo de aquisição ano a ano. Diferente do que muitos pensam, você não declara a dívida do financiamento, mas sim o total acumulado de tudo o que já pagou pelo bem.

O que somar anualmente? A cada ano, você deve somar ao valor do imóvel:

- As parcelas pagas no ano: Isso inclui o valor principal (amortização), os juros, as taxas administrativas e os seguros obrigatórios (MIP e DFII) embutidos na prestação.

- Uso do FGTS: Se você utilizou o Fundo de Garantia do Tempo de Serviço para amortizar o saldo devedor ou pagar parte das prestações, esse valor também deve ser somado ao custo de aquisição do imóvel e declarado como “Rendimento Isento e Não Tributável”.

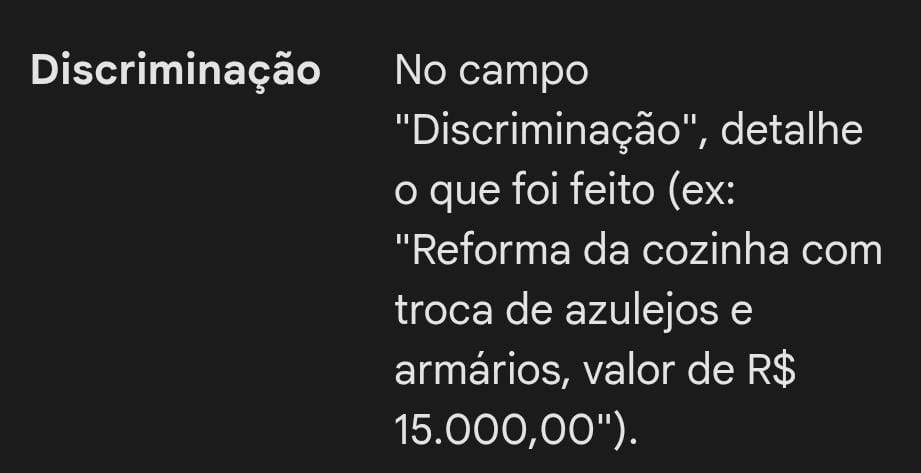

Como preencher: No campo “Discriminação” da ficha de “Bens e Direitos”, detalhe o valor do financiamento e os pagamentos anuais. No campo “Situação em 31/12”, atualize o valor somando o que você já havia declarado ao que foi pago no ano corrente.

3. Exemplo Prático de Declaração no IR (Ano-Calendário 2025)

Vamos considerar um imóvel adquirido por R$ 350.000,00, com pagamentos de financiamento e reformas em 2025:

Valor declarado em 31/12/2024: R$ 350.000,00

Parcelas pagas em 2025 (12 x R$ 1.200,00): R$ 14.400,00

Benfeitorias realizadas em 2025: R$ 30.000,00 (ex: reforma de cozinha e pintura)

Uso do FGTS em 2025 para amortização: R$ 30.000,00

Cálculo do Novo Custo de Aquisição em 31/12/2025: R$ 350.000,00 (valor anterior) + R$ 14.400,00 (parcelas) + R$ 30.000,00 (reformas) + R$ 30.000,00 (FGTS) = R$ 424.400,00

Como declarar:

1- Rendimentos Isentos e Não Tributáveis: Informe os R$ 30.000,00 do FGTS (Tipo 04 – Indenizações e FGTS), com o CNPJ da Caixa Econômica Federal como fonte pagadora.

2- Bens e Direitos:

Situação em 31/12/2024: R$ 350.000,00

Situação em 31/12/2025: R$ 424.400,00

Discriminação (Exemplo): “Imóvel [Tipo: Casa/Apartamento] localizado em [Endereço], financiado pelo Banco [Nome do Banco]. No ano de 2025, o valor do bem foi acrescido de R$ 14.400,00 referentes ao pagamento das parcelas mensais (incluindo juros e taxas), R$ 30.000,00 referentes a benfeitorias (reforma da cozinha e pintura), e R$ 30.000,00 provenientes de saque do FGTS para amortização. Todos os gastos estão devidamente comprovados por documentos arquivados.”

Conclusão

Atualizar corretamente o valor do seu imóvel no Imposto de Renda é uma estratégia fiscal inteligente que pode economizar um bom dinheiro no futuro, principalmente na hora de vender o bem. Lembre-se que o “Leão” da Receita Federal exige documentação! Mantenha todos os comprovantes organizados e, em caso de dúvidas, consulte um contador especializado. Essa pequena organização anual pode fazer uma grande diferença na sua saúde financeira a longo prazo.